| 政府は、8月11日「平成18年度予算の概算要求に当っての基本的な方針」(いわゆる概算要求基準)を閣議了解として決定した。 これによると、平成18年度予算概算要求については、「経済財政運営と構造改革に関する基本方針2005」(平成17年6月21日閣議決定。以下「基本方針 2005」という。)を踏まえ、平成17年度に続き、従来の歳出改革路線を堅持・強化する。このため、従来にも増して、歳出全般にわたる徹底した見直しを行い、歳出の抑制と所管を越えた予算配分の重点化・効率化を実施する、とされている。 このような基本的な考え方を踏まえ、平成18年度予算概算要求について具体的な措置が盛り込まれているが、その概要は次のとおりとなっている。 |

| 1. | 各省庁は、各所管ごとに、以下の(1)①及び(2)②に規定する要望の上限額並びに(2)①に規定する範囲内において、適正に積算を行い、要求・要望を行うものとする。 |

|

(1) |

公共投資関係費 |

|

① |

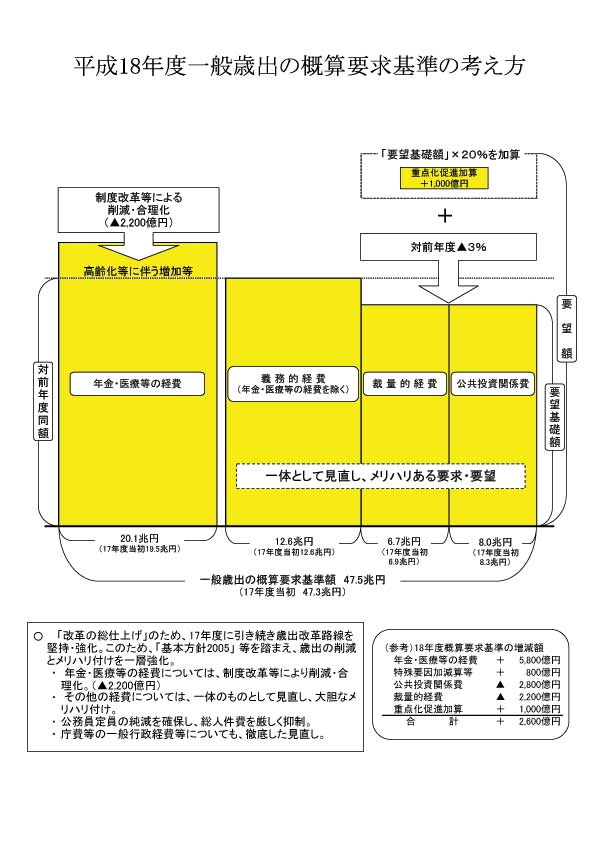

公共事業関係費及びその他施設費(「公共投資関係費」)に係る予算措置の総額については、前年度当初予算における公共投資関係費に相当する額に100分の97を乗じた額の範囲内に抑制する。公共投資関係費に係る各省庁の要望については、各所管ごとに、前年度当初予算における公共投資関係費に相当する額に100分の97を乗じた額(「要望基礎額」)を算出した上で、当該要望基礎額に100分の120を乗じた額を上限とする。 |

|

(2) |

その他の経費 |

|

① |

義務的経費 義務的経費は、各所管ごとに、前年度当初予算における各経費の合計額に相当する額の範囲内で要求する。ただし、人件費に係る平年度化等の増減については、加減算する。 また、補充費途として指定されている経費等(年金、医療等に係る経費に限る。)については、高齢化等に伴う増加等から各般にわたる制度・施策の見直しによる削減・合理化を図ることとし、その増(各所管計5,800億円)の範囲内において、上記の額に加算することができる。 義務的経費については、制度の根元にまで踏み込んだ抜本的見直しを行い、歳出の抑制を図ることとする。 |

|

② |

裁量的経費 その他の経費のうち、義務的経費を除く経費(「裁量的経費」)に係る予算措置の総額については、前年度当初予算における裁量的経費に相当する額に100分の97額を乗じた額を上限とする。裁量的経費に係る各省庁の要望については、各所管ごとに、前年度当初予算における裁量的経費に相当する額に100分の97を乗じた額(「要望基礎額」)を算出した上で、当該要望基礎額に100分 の120を乗じた額を上限とする。 |

|

(3) |

各経費間の要求・要望の調整等 |

| 公共投資関係費及び裁量的経費に係る要望基礎額並びに義務的経費(加算が認められている経費等を除く。)については、その合計額の範囲内において、各経費間で所要の調整をすることができる。 | |

|

(4) |

予算配分の重点化促進のための加算 |

| 所管を超えた予算配分の重点化を促進するため、各省庁の要望を踏まえ、予算編成過程において、総額1,000億円の範囲内で、(1)①及び(2)②に規定する予算措置の総額の上限に加算することができる。 | |

|

(5) |

各経費の重点化・効率化 |

| 「基本方針2005」を踏まえ、従来にも増して、歳出全体の徹底した洗い直しを行い、制度・施策の抜本的な見直しや各経費間の優先順位の厳しい選択を行うとともに、予算配分の重点化・効率化を実施することにより、社会経済情勢の変化を踏まえ緊要と考えられる施策等に必要な経費の確保を図ることとする。 このため、各経費の重点化・効率化に当たっては、「基本方針2005」の第4章3「重 点化と抑制の考え方」等を踏まえ、「活力ある社会・経済の実現に向けた重点4分野(①人間力の向上・発揮-教育・文化、科学技術、IT 、② 個性と工夫に満ちた魅力ある都市と地方、③ 公平で安心な高齢化社会・少子化対策、 ④ 循環型社会の構築・地球環境問題への対応)」へ施策を集中し、小さくて効率的な政府を実現し、少子高齢化とグローバル化に対応するとともに、民需主導の経済成長を確実なものとするための取組を推進することとする。 また、府省横断的な予算については、重複排除と関係府省間の連携を進めることとし、その際、引き続き「政策群」の手法を活用する。 |

| 2. | 要求・要望に当たっては、行政の効率化・簡素化を進め、財源を最大限有効に活用する観点から、近年の物価水準の動向、規格・仕様の見直しによる単価の縮減、予算執行の状況並びに決算の状況及び審査結果等を適切に反映するなど積算を適正に行うとともに、施策の優先順位の厳しい選択や制度・施策の根元にまで踏み込んだ見直しを行うなど、所管の予算を聖域なく抜本的に見直すこととする。また、「行政効率化推進計画」 (平成17年6月30日行政効率化関係省庁連絡会議決定)を着実に推進する。 |

|

(1) |

予算の目的・効果等を分かりやすく示すとの観点及び政策評価の精度の向上を図りつつ、評価結果を概算要求に適切に反映するとの観点から、施策等の意図・目的、成果目標、必要性、効率性、有効性等を明らかにすることとする。その際、各省庁は、当該施策等について、執行結果を把握し、原則として、決算額を施策ごとに把握することとする。 |

|

(2) |

補助金等については、国と地方及び官と民の役割分担や行政のスリム化等の観点から、制度改正を含め既存の施策や事業そのものの徹底的な見直しをはじめ、聖域なく見直しを行い、その整理合理化を積極的に推進することとする。特に、地方公共団体に対し交付される国庫補助負担金については、「三位一体改革に関する政府・与党合意」及び「基本方針2005」等累次の基本方針を踏まえ、改革を着実に推進する。 このため、 |

|

① |

各省庁は、「三位一体の改革について」(平成16年11月26日政府・与党合意)及び累次の基本方針を踏まえ、可能なものについては平成18年度予算の要求・要望に反映させることとする。 |

|

② |

地方公共団体に対し交付される補助金等のうち、国庫補助金であって公共投資関係費又は裁量的経費に区分されるものについては、予算編成過程において、前年度当初予算における額に対し、その100分の5に相当する額の削減を目指す。 |

|

③ |

各省庁は、「第2次地方分権推進計画」(平成11年3月26日閣議決定)や「地域再生基本方針」(平成17年4月22日閣議決定)等を踏まえ、地方の裁量を高める観点から、統合補助金の対象事業の一層の拡充や省庁の壁を超えた交付金化等の補助金改革を推進する。 |

|

(3) |

地方公共団体の自主性を尊重し、地方公共団体が実施する事務・事業に対する国の関与を見直し、その廃止・縮減を図ることなどにより、財政資金の効率的使用を図る。また、地方公共団体の職員数の増加を伴う施策については、厳にこれを抑制する。 |

| 3. | 地方財政については、平成18年度の地方財政計画について所要の地方財政措置を講ずるに当たり、累次の基本方針を踏まえ、国の歳出の徹底した見直しと歩調を合わせつつ、給与関係経費、投資的経費、一般行政経費等の歳出全般について徹底した見直しを行い地方財政計画の歳出規模を引き続き抑制し財源不足の縮小に努めるとともに、地方団体の自助努力を促していくことを進め、地方交付税総額を抑制する。 |